In Nederland heeft de invoering van MCD geleid tot aanpassingen van onder meer het Burgerlijk Wetboek, Wet op het Financieel Toezicht en het Besluit Gedragstoezicht Financiële Ondernemingen en is het van invloed op het acceptatieproces.

Hetzelfde bedoelen, verschillende termen

Geldverstrekkers hanteren verschillende termen. Binnen FlexFront wordt de terminologie rente-aanbod en hypotheekaanbod gevolgd. In onze communicatie spreken we dus van rente-aanbod, ook waar bijvoorbeeld Lloyds Bank over indicatief hypotheekaanbod spreekt. Dit geldt ook bij het hypotheekaanbod.

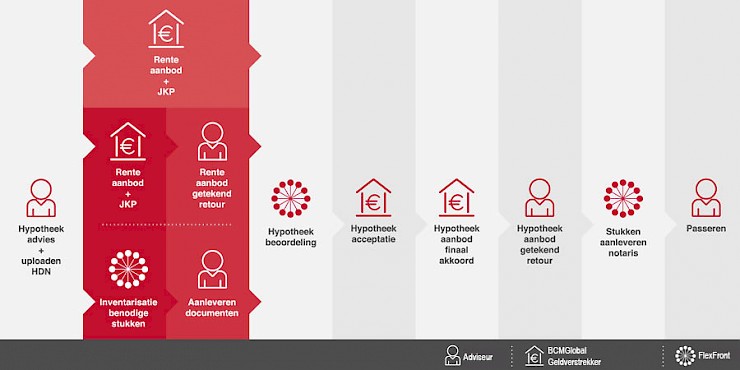

Het proces

Een hypotheekaanbod is op basis van regelgeving een bindend aanbod van de hypotheekaanbieder. Dit aanbod wordt uitgebracht na afronding van de beoordeling van de aanvraag van uw klant. Een hypotheekaanbod is dus veel minder vrijblijvend. Het aanvraagproces ziet er als volgt uit:

Alle geldverstrekkers waarmee u via FlexFront zaken doet, brengen eerst een rente-aanbod uit. Hierdoor krijgt de consument vroeg in het aanvraagproces zekerheid over de looptijd en maximale hoogte van de rente. Nadat wij het rente-aanbod getekend retour ontvangen vragen we stukken op en volgt aansluitend de kredietbeoordeling. U ontvangt een bindend hypotheekaanbod zodra het dossier finaal akkoord is gegeven. Na ontvangst van het, door de klant getekende, hypotheekaanbod kunnen de stukken en het geld naar de notaris.

Het rente-aanbod

- In een rente-aanbod krijgt uw klant vroegtijdig inzicht over de looptijd en maximale hoogte van de rente.

- De tekentermijn van het rente-aanbod is afhankelijk van het gekozen product en geldverstrekker en verschilt van 2 tot 3 weken.

- In het rente-aanbod staat een overzicht van de documenten die bij aanvang nodig zijn voor de acceptatie.

- Nadat dit rente-aanbod door uw klant getekend is en door u is teruggestuurd, start het acceptatieproces.

Het hypotheekaanbod

- Nadat het dossier compleet is en er een zogenaamd finaal akkoord is, wordt er een hypotheekaanbod uitgebracht. Dit hypotheekaanbod is bindend voor de desbetreffende geldverstrekker, maar vrijblijvend voor uw klant.

- Het hypotheekaanbod vervangt automatisch het rente-aanbod.

- Dit hypotheekaanbod ontvangen we graag getekend retour. Dit tekentermijn is afhankelijk van het gekozen product en geldverstrekker. Op het moment dat uw klant het hypotheekaanbod tekent en u stuurt dit terug, komt de hypotheekovereenkomst tot stand. Dit is dus een extra stap ten opzichte van het proces zoals dit voor de invoering van MCD was.

- Hierna sturen wij de stukken naar de notaris en kan de hypotheekakte passeren.

European Standardised Information Sheet (ESIS)

- Bij het hypotheekaanbod ontvangt u een informatieblad; European Standardised Information Sheet (ESIS). Hierin staat gestandaardiseerd alle belangrijke informatie over de hypotheek waardoor het mogelijk is hypotheekaanbiedingen van verschillende aanbieders met elkaar te vergelijken. Dit geldt zowel binnen Nederland als binnen de Europese Unie, aangezien in alle lidstaten dezelfde berekeningswijze gevolgd wordt.

- In het informatieblad ESIS is een zogenaamd Jaarlijks Kosten Percentage (JKP) opgenomen. Hierin zijn, naast de rente van de hypotheek, alle kosten van het verkrijgen van de hypotheek opgenomen, zoals bemiddelingskosten, uw advieskosten, makelaarscourtage en taxatiekosten.

Het Jaarlijks Kosten Percentage

Als adviseur moet u bij de aanvraag via HDN aangeven wat de kosten zijn die in verband met de hypotheek gemaakt moeten worden. Op basis van deze kosten wordt een Jaarlijks Kosten Percentage (JKP) vastgesteld. De JKP komt terug in het rente-aanbod, het hypotheekaanbod en het bij het hypotheekaanbod meegestuurde informatieblad; European Standardised Information Sheet (ESIS). Deze kosten worden niet gecontroleerd. In de JKP worden de volgende kostencomponenten opgenomen, voor zover die aan ons doorgegeven zijn.

- taxatiekosten

- kosten bouwkundige keuring

- kosten bankgarantie

- kosten zekerheden (bijv. levensverzekering)

- kosten woonlastenbescherming (AOW, WW)

- eenmalige premiestorting woonlasten

- bemiddelingskosten t.b.v. de lening (incl. afhandelingskosten)

- bemiddelingskosten t.b.v. aankoop woning (bijv. makelaarscourtage)

- kosten opstalverzekering

- kosten ORV

- kosten inschrijving hypotheekregister

Meer informatie met tevens een voorbeeld vindt u in het document Jaarlijks Kosten Percentage.

SEPA-machtiging

Van MUNT Hypotheken, NIBC Direct, Lloyds Bank, Obvion Hypotheken en a.s.r. ontvangt u eenmalig de SEPA-machtiging bij het rente-aanbod. Uw klant tekent het rente-aanbod dat u aansluitend terugstuurt. Indien daarna een wijziging in het aanbod voorkomt, ontvangt u hiervoor een informatieaanbod. Het gewijzigde aanbod hoeft niet opnieuw door de klant getekend te worden. Om die reden ontvangt u dan ook niet opnieuw een SEPA-machtiging. Argenta, Vista Hypotheken, Centraal Beheer en Woonfonds verstrekken de SEPA-machtiging eenmalig bij het definitieve hypotheekaanbod.

Verlengingsvoorstel

Bij het rente-aanbod ontvangt u standaard een verlengingsvoorstel. U hoeft dit verlengingsvoorstel alleen ondertekend te retourneren als u het rente-aanbod wilt verlengen. Bij het hypotheekaanbod (na finaal akkoord) sturen we ook standaard een verlengingsvoorstel mee. Ook dit voorstel hoeft u alleen ondertekend te retourneren als een verlenging noodzakelijk is. Ontvangen we een getekend verlengingsvoorstel retour, dan verlengen we op grond hiervan het rente-aanbod of het hypotheekaanbod.